Episode11 中小企業の決算書を10分で見るポイント(1)

ただいま戻りました~!って、みつ子女史以外は、みんな出払ってるんですね。撫子さん、いないんだ・・・。

ただいま戻りました~!って、みつ子女史以外は、みんな出払ってるんですね。撫子さん、いないんだ・・・。

あ~ら雅之くん、お帰りなさい。私だけであのピン留めメガネがいないと、ご不満かしら?

あ~ら雅之くん、お帰りなさい。私だけであのピン留めメガネがいないと、ご不満かしら?

みつ子さん、誰もいないからって、大きなクレープなんて食べちゃって・・・。それにピン留めメガネって、撫子さんのことですか?むちゃくちゃ言いますね・・・。

もう、いちいちうるさいですわね!机に向かってPC仕事ばかりだと、息抜きにお菓子でも食べないと、ストレス溜まってやってられませんわ!ところでなで子さんに、なにかご用でもあったのかしら?

今行ってきた、顧問先の今野デザインさん。今度新しい仕入先と取引を始めるということだったのですけど、取引開始にあたって、過去の決算書を提出するように言われたそうなんです。

で、月次のチェックが終わった後、経理の笹部さんと喫茶店でお茶した際に、「決算書のどこをチェックするのか?」って聞かれたのですけど、うまく答えられなくて・・・。それで撫子さんに、決算書のチェックポイントを聞いてみようとしたわけで・・・。

あらあら、雅之君も仕事中にやるじゃないの!でも、せっかく笹部さんのポイント上げる機会だったのに、惜しいことしたわね。決算書のチェックポイント、よかったら私がレクチャーしてさしあげましょうか?お代は坂本飯店のチャーシューまん2つで結構でしてよ。

聞くは一時の恥、聞かぬは一生の恥・・・。みつ子さん、教えてもらってもいいですか・・・。

オーホッホ、素直でよろしくてよ!では今野デザインさんの、直近2年分の決算書を持ってきてくださるかしら。

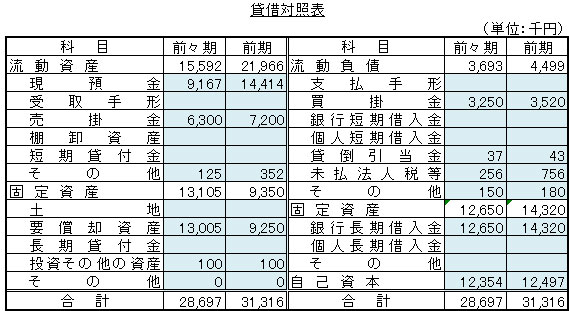

えーっと、こちらが二期分の損益計算書と貸借対照表、株主資本等変動計算書ですね・・・。

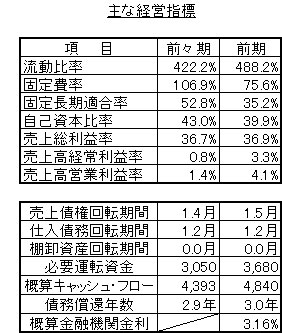

P/LとB/Sだけでは、得られる情報は限定的ですわ。裏返して言えば、押さえるべきポイントが分かってれば、10分もあればあらかたの情報は確認できるといえますわね。まあ次のような要素が把握できていれば、十分事足りますわ。

えらくシンプルになりましたけど、これだけで十分なんですね・・・。それでどこが押さえるべきポイントですか?

まずは粉飾していないかどうかの確認ですわね。粉飾していないことが、今から行う分析の大前提になってきますから、一番にチェックすべきポイントですわ!

たったこれだけの情報で、粉飾決算してるかどうか分かるものなんですか?

たったこれだけの情報で、粉飾決算してるかどうか分かるものなんですか?

中小企業の粉飾は、ほとんどの場合、架空資産の計上が伴ってきますわ。架空売掛金の計上、在庫の過大計上、仮払金その他の資産の架空計上・・・。こんなことをすると、損益計算書上は利益が出ても、貸借対照表上にひずみがでてくるので、そこを突くのがポイントと言えますわね。

なるほど・・・、それでみつ子さん、具体的にはどうやって確認するんでしょう?

雅之くんも会計学の勉強をしているのですから、ちょっと考えれば分かるでしょうに・・・。まず売掛金や受取手形と言った売上債権は、P/Lの売上高とのバランスを見ることになりますわ。

売上債権の回収サイトによって、あるべき残高の理論値が推定される・・・。たとえば回収サイトが1か月であれば、あるべき売上債権は「年間売上高×1か月÷12か月」、回収サイトが2か月であれば「年間売上高×2か月÷12か月」ということになりますわね。

今野デザインさんの場合、回収サイトは1~2か月だから、売上債権が年間売上高の1/12~1/6程度であれば、理論的には粉飾していないということになりますね。

あら、雅之くんたら飲み込みが早いこと。その通りですわ。今野デザインの場合、前期が1.5か月分、前々期が1.4か月ですから、正常値といえますわ。うちの事務所の顧問先レベルの中小企業は、売上サイトは大抵1~2か月ですから、2か月が一つのメルクマールといえますわね。

またみつ子さん、横文字を使う・・・。ちなみに今野デザインさんの場合、在庫はないですけど、在庫のひずみはどうやって確認するものなのでしょう?

在庫の残高は売上原価に比例しますし、商売のやり方が変わらない限り、比率は毎期それほど変動するものではないですわ。そのため期によって、「在庫残高÷売上原価」の棚卸資産回転期間が大きく変わる場合は、数字を細工している可能性が出てきますわね。あとは業界平均などと比較してみるのも一つの方法ですわ。

あと仮払金や未収金、前払費用、貸付金といった資産は、中小企業ではそれほど発生するものではないですから、これらの残高が一定額あれば、やはり粉飾を疑った方がよろしいですわね。

現預金を水増しして粉飾するってことはないのですか?

やれやれ・・・現預金で粉飾したら、一発でばれてしまいますわよ・・・。預金残高を水増ししたら、銀行にモロバレですし、手持ちの現金残高が五百万円も一千万円もある会社とお付き合いなんてしたくないですわね。

そうそう、粉飾と思われる金額があれば、売上をマイナスしたり、売上原価をプラスするなどして、実態に訂正してから分析を始めることにお忘れなく。

さすがみつ子女史!話、分かりやすかったですよ・・・。今まで決算書は作るばっかりだったので、こんな風に第三者の視点から見ることなかったので、新鮮です!まあ今野デザインさんはうちの顧問先ですから、粉飾の心配はないですけどね。

ま、雅之くんに褒められると、なんだか気持ち悪いですわね・・・。では、粉飾の確認が終わりましたら、次は資金が回っているかの確認に行きますわ。資金繰りの確認は、P/Lから簡易キャッシュ・フローをざくっと把握することになりましてよ・・・。

→Episode12 中小企業の決算書を10分で見るポイント(2)に続く