Episode9 同族会社に土地を貸した場合の課税関係あれこれ(3)

Episode8 同族会社に土地を貸した場合の課税関係あれこれ(2)の続き・・・

「パラレルワールド」とは、なで子さん、まるでSFみたいな物言いですわね!

「パラレルワールド」とは、なで子さん、まるでSFみたいな物言いですわね!

みつ子さんは笑ってるけど、法人税と所得税で、益金と収入の考え方が似てるようで違うことが、借地権をめぐる税務を理解するポイントよ

似てるようで違う、同じところと違うところがある、それがパラレルワールド・・・

でも撫子さん、所得税でも法人に贈与や低額で資産を譲渡した場合には、時価に引き直すっていう規定、ありませんでしたっけ?

所得税法59条のことかしら。雅之くん、よく勉強しているわね。そう、法人に対して贈与や時価の1/2以下の低額譲渡をした場合には、それは時価で譲渡したものとみなすことになっているのよ

はぁっ?それだったら、所得税も法人税も変わらないことになるのではなくって!

もう、みつ子さんたら予想通りの反応するのだから・・・。所得税法基本通達59-5に、「法第59条第1項に規定する「譲渡所得の基因となる資産の移転」には、借地権等の設定は含まれない」というようにされているから、借地権の設定はこの59条の適用は受けないのよ

でもなんで通達にわざわざ、「借地権等の設定は含まれない」なんて書いているんだろう?

そこが法人税と所得税との考えの違うところよ。借地権の設定って、民法的には土地の賃貸借契約や使用貸借契約から生じるもの。法人税では大元の22条で、無償取引についても収益として益金の額に算入するとしているから、当然借地権の設定により生じた収益も益金の額に算入することになる

その一方所得税は36条で「収入すべき金額」が収入金額になり、無償取引は原則収入金額にならないことになっている。だけどそれでは不合理なことが生じるため、例外的に59条1項で、譲渡所得の基因となる資産の移転が無償や低額であった場合には、時価取引とみなすとすることになっているわ

だ~か~ら~、それだったら法人税も所得税も同じ扱いじゃないですのって、さっきから言っておりますわ!

と、こんな風に勘違いをする人がいるから、通達で「借地権等の設定は含まれない」とわざわざ断っているのよ・・・。法人税は無償取引全般を課税対象とするのに対し、所得税は贈与や低額譲渡のみを限定して対象としている。だから賃貸借契約に付随して生じる借地権の設定は対象とならないのよ。

と、こんな風に勘違いをする人がいるから、通達で「借地権等の設定は含まれない」とわざわざ断っているのよ・・・。法人税は無償取引全般を課税対象とするのに対し、所得税は贈与や低額譲渡のみを限定して対象としている。だから賃貸借契約に付随して生じる借地権の設定は対象とならないのよ。

だけどみつ子女史のように早合点して、所得税でも法人税と同様の課税が行われると考える人がいるから、わざわざ断っているわけですね・・・

うきぃーっ!お二方とも私が早とちりだとバカにして・・・だから税法って嫌いなのですわ!経済効果が同じなら、同じように課税すべきですわっ!

あぁ、みつ子さん・・・またヒスに・・・。で、撫子さん。個人が土地を貸す場合には、認定権利金の問題は生じないと考えてもいいんですか?

個人側では基本問題は生じないわね。まあ強いて言えば借地人が同族会社の場合・・・所得税法のO157、157条の同族会社の行為計算の否認の規定があるけれど、私たち町の会計事務所が関与するレベルだと、まず考えなくてもいいと思うわ。

個人側ではということは、借地人である法人側では問題が生じる可能性があるわけですね。

そう、同じ取引でも法人である借地人は、法人税法の世界になる。法人税では無償取引にも課税されるから、この場合認定権利金相当額が借地権をもらった受贈益として課税対象になるわけ。

今回の芳賀商事さんの場合、社長の土地を自分の会社に貸して会社の建物を建てるつもりですから、権利金の授受がないと、受贈益相当額に課税されるということになるのかしら?

ここで登場するのが、さっきの「土地の無償返還に関する届出」よ。これを出しておけば、借主である法人でも権利金の認定はされないことになるわ。

その代り、貸主である社長は「相当の地代」を会社からとらないとダメなわけですわね・・・?

みつ子さん、まだ所得税が分かってないわね・・・。所得税は原則、無償取引には課税されない。逆に言えば、土地をいくらで貸しても無料で貸しても、基本税務上は問題にならないのよ。

所得税の世界である個人地主側では、借地権の設定に当たって、権利金をとってもとらなくても、地代をとってもとらなくても問題ない。一方法人税の世界である借地人の会社側は、認定権利金の受贈益の問題だけがあるけれど、「土地の無償返還に関する届出」でこれは回避できるし、支払う地代は特にいくらでも無料でも問題ないわけですね。

なんだかまた頭の中がウニになってきましたけど、とりあえず、どっちか片方または両方に法人が絡む場合には、常に「土地の無償返還に関する届出」を意識しておく必要があるということですわね・・・

所得税と法人税だけ考えるのだったら、それでOK。だけどこの「土地の無償返還に関する届出」を出すと、地代をとるかとらないかで、相続税とか贈与税の土地の評価が変わってくるの

そういえば相続税法の受験時代、応用問題でそういうのがあったような・・・

ふふふ、雅之くんはかなりのレベルまで勉強したのね・・・今回の芳賀商事さんのように貸宅地について土地の無償返還に関する届出を出すと、賃貸借の場合と使用貸借の場合で、貸宅地の評価が変わるのよ

で、どう変わるのかしら?もったいぶらずに、早く説明してくれませんこと!

使用貸借の場合は借地権がないものとされるから自用地評価、すなわち評価した金額の100%そのままの金額になる・・・。一方賃貸借の場合、自用地評価の80%相当額の評価になる・・・。個別通達の「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」の8項ね。

同じ無償返還の届出を出しているのに、評価が変わってくるんだったら、賃貸借で評価を20%下げた方がいいですよね・・・

まあ評価が80%になる分、残りの20%は貸している会社の株の評価に入れないとダメなんだけどね。でも、会社が欠損会社だったり、株主が子供の会社だったりする場合は、賃貸借にしておく方が有効と言えるわね。

そうそう、あと賃貸借の場合は「小規模宅地等の特例」が使えるわね。特定同族会社事業用か貸付事業用のいずれかが適用可能になるわ。使用貸借だと、この特例は使えないわよ。

で、使用貸借と賃貸借の違いについてですけど、地代をとらなければ使用貸借、地代をとれば賃貸借・・・ということはなで子さん、少しでも地代をとっていると賃貸借ということになるのかしら?

うーん、そういうわけにはいかないでしょう。民法の使用貸借では、595条で借主は「借用物の通常の必要費を負担する」とされているけど、不動産の場合公租公課、つまり固定資産税などはこれに含まれるのね。だから固定資産税程度を地代として払っても、賃貸借とされないことになるでしょうね。

個別通達「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」ででも、「土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないもの」は使用貸借に該当するとされているわ。

またその地域において通常の賃貸借契約に基づいて通常支払われる地代を「通常の地代」と定義しているから、この通常の地代程度を払わないと、賃貸借とは認められない可能性が高い・・・

その「通常の地代」というのが、よく分からないのですわ。どこにも計算方法は書いてないし・・・

みつ子さんのいう通り、法令や通達には計算方法は定められていないわね。だけど「通常の賃貸借契約に基づいて通常支払われる地代」なんて、普通確認しようがない・・・

なので過去の判例にある、「通常の地代の年額は、自用地としての価額から評価通達27項の定めにより評価した借地権の価額を控除した金額(いわゆる底地価額)の過去3年間の平均額に6パーセントを乗じて計算した地代の額によることができるとされている」という方法で計算したり、あとは慣例的に固定資産税の3倍程度とする場合もあるわね・・・

法人税や所得税だけを考えるのであれば使用貸借もいいけれど、相続を視野に入れるのであれば、賃貸借にすることも考えておかなければならないってことですか・・・。ほんと、借地権のことって難しい・・・

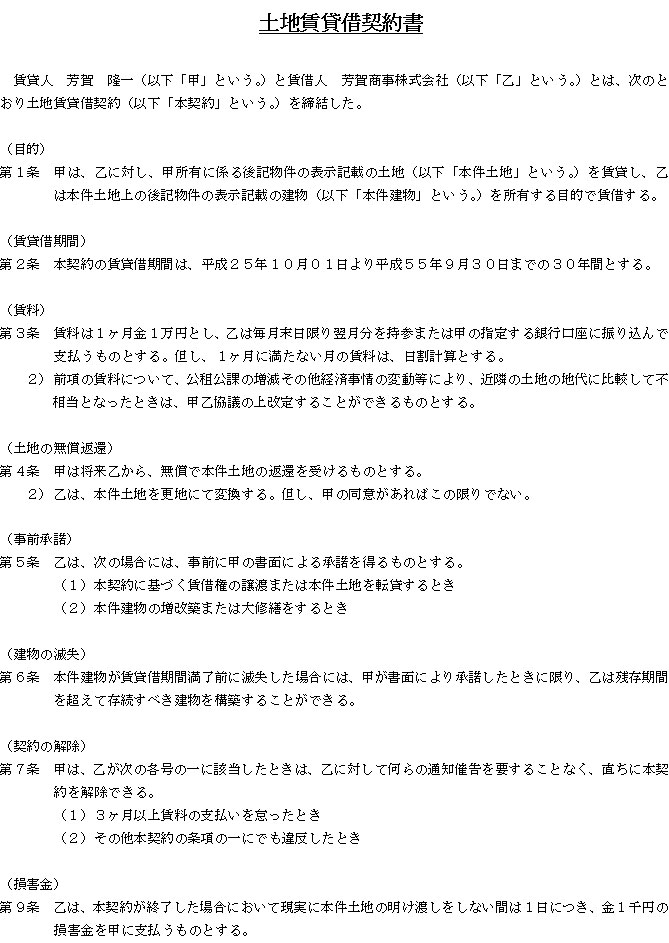

難しい分、税理士の知識を提供できるところでもあるわよ!最後に、無償返還を前提に土地の賃貸借契約を結ぶ場合の契約書の注意点を見ておきましょう。

※土地賃貸借契約の例

ポイントは「土地の無償返還」の部分ね。

無償返還届出のことを定めた法人税法の基本通達13-1-7には、「・・・その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められており・・・」というのがあるから、契約書にもちゃんとその旨を書いておかないとダメってことですね。

その通りよ。さすが雅之くん!あれ、そういえばみつ子女史、黙り込んでしまったわね・・・どうしたのかしら?

法人税、所得税、相続税、一つの取引が3つの税目に関わるのですわね・・・。借地権って想像以上にややこしいものですわ・・・

ぼくも今後借地権の問題が出てきたら、気を付けないと・・・