Episode8 同族会社に土地を貸した場合の課税関係あれこれ(2)

ええっと・・・、通常権利金をやり取りする慣行がある地域、つまり原則借地権割合が30%以上の地域という前提がありますが、法人が地主の場合と借地人である場合でまず分かれますね。

ええっと・・・、通常権利金をやり取りする慣行がある地域、つまり原則借地権割合が30%以上の地域という前提がありますが、法人が地主の場合と借地人である場合でまず分かれますね。

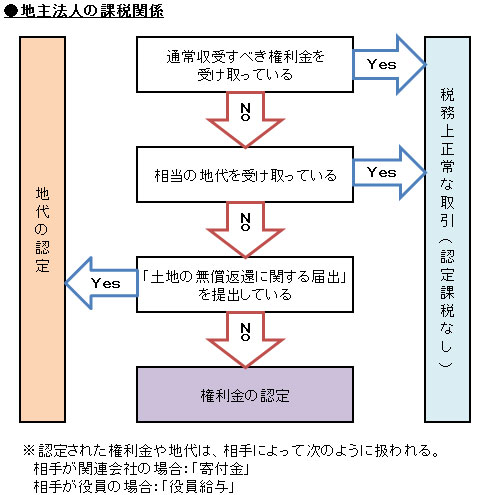

まず法人が地主の場合・・・。借地権を設定する際、通常の権利金を収受していれば、地主法人は受取った権利金に課税されるだけで、それ以上の特殊な課税は発生しません・・・

受取った権利金が、通常の権利金になるかどうかの判定は、どういう方法でするのかしら?

特に縁もゆかりもない第三者との間で借地権を設定した場合、原則実際に受け取った権利金が「通常の権利金」とされるから、判定は必要ない・・・。第三者との取引は競争原理が働くから、その取引金額については、お手盛りにならない、つまり経済合理性がある金額とされるわけね。

ということは、親族や関連会社との間で借地権設定を行った場合に、この通常の権利金になるかどうかが問題になってくるわけですわね・・・

その通りよ、みつ子さん。で、雅之くん、通常の権利金にならないかどうかの判定は、具体的にどうするんだったっけ?

ふーん・・・第三者との取引の場合は、原則権利金の金額は問題にならないんだ・・・。どんな取引でも、相当の地代以下の地代しかとってなかったら、権利金の認定がされるんだと思ってました。

で、通常の権利金にならないかどうかの判定でしたね・・・借地権設定後に受け取ってる底地の地代が相当の地代に満たない場合に、実際の権利金と通常の権利金を比べて、「通常の権利金>実際の権利金」の場合、その差額を権利金として認定する必要があるんですよね。

それそれ。その「相当の地代」というのが、よく分からないのですわ・・・

それそれ。その「相当の地代」というのが、よく分からないのですわ・・・

相当の地代というのは「土地の時価」、つまり通常の取引価額の6%と考えればいいわ。ただ、通常の取引価額というのは酷なので、「相続税評価額や前3年間の相続税評価額の平均、公示価格などベースに合理的に計算した金額」を時価とすることも認められているわね。

「固定資産税評価額」は使えないんでしたね。受験時代のひっかけ問題を思い出しましたよ・・・

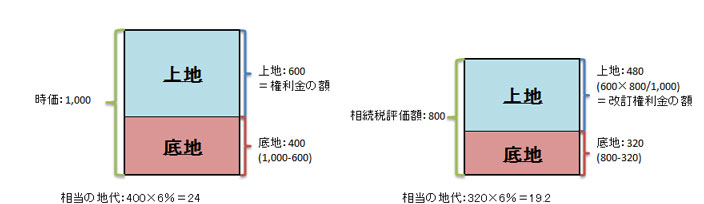

一方上地の代金として権利金をもらってるから、もらうべき相当の地代は「(土地の時価―権利金の金額)×6%」ということになるわね。図示すると、こんな感じよ。

ん、なるほど。時価1,000の土地で600の権利金を上地の代金としてもらったら、残った底地の代金は400になるわけですわね。で、残った底地の400の6%である24が、もらうべき相当の地代となるわけね・・・

ということはなで子さん、時価は取引価額より相続税評価額を使う方が圧倒的に有利になりません?

ということはなで子さん、時価は取引価額より相続税評価額を使う方が圧倒的に有利になりません?

みつ子さん、また早合点して・・・

ちょっと!誰が早合点ですって!!

まあまあ二人とも・・・。でもみつ子さんのいうようなおいしいとこ取りができないようにはなっているわ。次の図のように、相続税評価額とかを使う場合には、同じように権利金の金額も変えなければならない。これを「権利金の改訂」というわね。

時価と相続税評価額の差に比例させて、権利金の額も再計算するわけですわね。相当の地代が安くなって有利になっても、圧倒的に有利になるというわけではないですわね・・・

で、 この方法で計算した相当の地代と実際の地代を比べてみて、実際の地代の方が安かったら、通常の権利金に満たないということで、権利金が認定されてしまうわけね。

認定される権利金の金額が、先の方法で計算した通常の権利金の金額と、実際にもらった金額の差額になる。ただしさっきと違って通常の権利金の金額の計算の際には、土地の時価に相続税評価額などは使えず、通常の取引価額を時価として計算することに注意することになるわね。

この計算が変わってくるのも、受験時代のひっかけ問題でしたね・・・。

雅之くんの受験時代の話はどうでもいいですわ!で、権利金が認定された場合、地主法人の課税関係はどうなるのですの?

相手が子会社など関連会社だったら、認定された権利金相当額は「寄付金」。相手が役員とか使用人だったら「賞与」として、税務上処理を行うことになるわ。

寄付金だったら、原則損金不算入。賞与として過大役員給与になったら、損金不算入の上、源泉所得税徴収漏れの往復ビンタ・・・。金額が大きいから、想像するだけで背筋が寒くなりますね。一応土地の簿価のうち上地相当額は減算されますから、多少は救われるかもしれませんが・・・。

相手が自分のところの関連会社とか役員だったら、借地権が発生するとか何も考えず、建物とかを建てさせてしまいそうですわね・・・

そういう場合の救済措置として、「土地の無償返還に関する届出」というものがるわけ。法人税法の基本通達13-1-7に説明されているわ。

法律ではなくて、通達上のものですわね。

あくまでも救済措置ということなのでしょうね。ちなみにこの届出書、届出期限も「遅滞なく」ということで、はっきりとは定められていないわ。あとで認定権利金が生じることが分かっても、それを救済するため、後出しで届出することも許容するということなのでしょうね。

そりゃ何年もたってから、何千万円も権利金認定されて、それが役員賞与や寄付金になって課税されたら、首吊りものですものね・・・

その考え方、雅之くん、いい感じ・・・。なんでこんな制度が設けられているのかという趣旨を理解しておくことはとってもいいことよ。借地権の概念は誰もが知っていることじゃないし、ついうっかりやってしまう可能性がある。そしてその影響は、雅之くんのいうように「首吊りもの」と計り知れない・・・

だから、それに対する救済措置を講じておくことは大事になってくるわけね。

それで「土地の無償返還に関する届出」を出した場合の、地主法人の課税関係はどうなるのかしら?

権利金の認定は行われない。その代わり、相当の地代を貸した相手からとる必要があるわ。相当の地代は、「土地の時価×6%」になるわ。ここの土地の時価も、通常の取引価額の他、相続税評価額や前3年間の相続税評価額の平均、公示価格などベースに合理的に計算した金額も使うことができるわね。

相当の地代以下の金額しかもらってない場合は、課税関係はどういう風になるのでしたっけ?

権利金の場合と同じよ。「相当の地代―実際の地代」は、本来受取るべき地代として認定される。この認定地代は、相手が子会社など関連会社だったら、「寄付金」。相手が役員とか使用人だったら「給与」ということになるわ。

地代は毎月定額が発生するものだから、役員給与に認定されても、原則損金不算入にはなりませんね。源泉徴収漏れだけで、往復ビンタにならないのはせめてもの救いですね。

でも結局、地主法人は、通常の権利金や相当の地代をもらっておかないと、寄付金や賞与・給与の認定を受けてしまうわけですわね・・・

だから言ったじゃない!法人税の世界では、法人はサービスをただや安く提供したりすることはありえないとされているって。そのため、この理屈に反するような経済的合理性のない取引を行った場合は、本来あるべき金額で取引を行ったとされたと引き直された上で、寄付やら役員給与とされてしまうわけ。

地主法人の課税関係をまとめると、次の図のような感じね。基本は図の通りに判定をしていくことになるけれど・・・

実務的には、相手が第三者の場合は妥当な権利金をもらうから、こういう判定は滅多にしない。相手が関連会社や親族の場合は、無償返還の届出を出して、相当の地代を実際に支払うことがほとんどかしらね。

実務的には、相手が第三者の場合は妥当な権利金をもらうから、こういう判定は滅多にしない。相手が関連会社や親族の場合は、無償返還の届出を出して、相当の地代を実際に支払うことがほとんどかしらね。

んっ、なるほど・・・貸主が法人の場合の課税関係はよく分かりましたわ。でも今回の芳賀商事さんの場合、貸主が個人で、借主が法人ですわね。所得税では、無償取引は原則所得の対象とならないとうことでしたけど、貸主が個人の場合、この借地権の課税関係はどうなってくるのかしら?

そうね。個人が貸主の場合、個人側は無償取引が課税されない所得税の世界になる一方、借主側が法人の場合には無償取引が課税される法人税の世界になるという、パラレルワールドになるところがポイントよ! じゃあ、次は個人が貸主の場合の課税関係を見ていきましょうか・・・

→「Episode9 同族会社に土地を貸した場合の課税関係あれこれ(3)に続く」